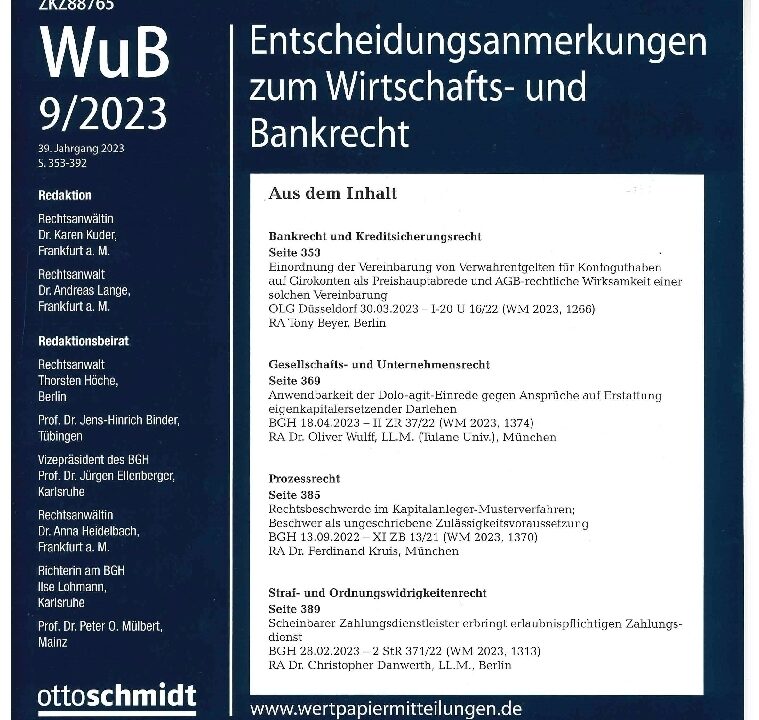

Grenzüberschreitende Tätigkeit von Geschäftsführern- Alles richtig gemacht?

Das Bundesministerium der Finanzen (BMF) hat am 03.05.2018 ein Schreiben zur steuerlichen Behandlung des Arbeitslohns nach den Abkommen zur Vermeidung der Doppelbesteuerung (DBA) veröffentlicht. Da Geschäftsführer neben ihrer Organstellung meist auch Dienstnehmer sind (und die Geschäftsführerbezüge steuerlich Arbeitslohn sind), sollen im Hinblick auf das Schreiben steuerliche Aspekte im Kontext mit der grenzüberschreitenden Tätigkeit von Geschäftsführern dargestellt werden.

Steuerpflicht national versus DBA

Ein Geschäftsführer (natürliche Person) ist nach dem Einkommensteuergesetz unbeschränkt steuerpflichtig, wenn er einen Wohnsitz oder gewöhnlichen Aufenthalt im Inland hat. Soweit nicht ein DBA das inländische Besteuerungsrecht einschränkt, ist auch das Geschäftsführergehalt für Tätigkeiten für eine im Ausland ansässige Gesellschaft im Inland zu besteuern. Wird ein ausländischer Geschäftsführer für eine Gesellschaft mit Geschäftsleitung im Inland tätig, ist er mit den Vergütungen in Deutschland beschränkt steuerpflichtig.

Da der ausländische Fiskus diese Bezüge ebenso besteuern möchte, werden durch die DBA zwischen den beteiligten Staaten Besteuerungsrechte zur Vermeidung einer Doppelbesteuerung zugewiesen. Meist ist das Besteuerungsrecht für die Bezüge von Geschäftsführern im Artikel für Bezüge aus unselbständiger Tätigkeit geregelt. Zur Vermeidung der Doppelbesteuerung stellt der andere Staat die Bezüge regelmäßig von der Besteuerung frei (ggfs. unter Berücksichtigung bei der Bemessung des Steuersatzes auf die übrigen Bezüge).

Wirtschaftlicher Arbeitgeberbegriff

Grundsätzlich weisen die von Deutschland abgeschlossenen DBA das Besteuerungsrecht für die Arbeitnehmerbezüge dem Staat zu, in dem die Tätigkeit ausgeübt wird (Arbeitsortprinzip), es sei denn, der Arbeitnehmer ist nicht länger als 183 Tage vor Ort und seine Bezüge werden weder von einer im Ausübungsstaat ansässigen Gesellschaft noch von einer Betriebsstätte getragen. Dabei ist Arbeitgeber nach dem DBA der, der einen Arbeitnehmer in seinen Geschäftsbetrieb einbindet und die Vergütungen für diesen wirtschaftlich trägt oder nach dem Fremdvergleichsgrundsatz hätte tragen müssen. Arbeitgeber ist also nicht nur der zivilrechtliche Arbeitgeber, sondern auch der sog. wirtschaftliche Arbeitgeber. Inwieweit bei einem Geschäftsführer eine Einbindung vorliegt, ist im Einzelfall zu prüfen.

Sieht das DBA einen Spezialartikel für Geschäftsführer/Vorstände vor, erfolgt die Zuweisung des Besteuerungsrechts unabhängig vom Arbeitsortprinzip, z.B. weist das DBA DE-Österreich dem Ansässigkeitsstaat des (wirtschaftlichen!) Arbeitgebers das Besteuerungsrecht zu.

Zuweisung des Besteuerungsrechts bei Doppelfunktion

Bekleidet ein Geschäftsführer eine Doppelfunktion (z.B. Vorstand der Muttergesellschaft in Österreich und Geschäftsführer der Tochtergesellschaft in Deutschland), ist die Aufteilung der Gesamtbezüge zu klären. Kommt das Arbeitsortprinzip nach dem DBA zur Anwendung, erfolgt die Aufteilung nach der Anzahl der Ausübungstage. Wird das Besteuerungsrecht pauschal z.B. dem Sitzstaat der Gesellschaft zugewiesen, bedarf es einer Ermittlung der Tage, an denen der Geschäftsführer im jeweiligen Land seine Tätigkeit ausgeübt hat, nicht. Bei Geschäftsführern in Doppelfunktionen ist dann für die Zuordnung des Besteuerungsrechts entscheidend, in welchem Umfang der Geschäftsführer für die jeweilige Gesellschaft tätig war. Die Aufteilung erfolgt nach Verrechnungspreisgrundsätzen (inwieweit erfolgte die Tätigkeit im Interesse der Muttergesellschaft oder der Tochtergesellschaft). Das Unternehmen hat hierzu zu dokumentieren, auf welchen wirtschaftlichen Erwägungen die Aufteilung basiert.

Auswirkungen auf die beschäftigende Gesellschaft

Bestellt eine inländische Gesellschaft einen nicht in Deutschland ansässigen Geschäftsführer, ist stets zu prüfen, wo die Geschäfte geführt werden (Ort der Geschäftsleitung). Durch die Bestellung nur eines Geschäftsführers, der im Sitzstaat der Gesellschaft weder ansässig ist noch einen Wohnsitz hat, können sich steuerliche Folgen für die Gesellschaft ergeben.

Steuerpflicht einer inländischen Gesellschaft im Ausland aufgrund Geschäftsleitung im Ausland

Ergibt die Prüfung, dass die Geschäftsleitung tatsächlich im Ausland stattgefunden hat, kann dies eine doppelt ansässige Gesellschaft zur Folge haben. Es besteht somit das Risiko, dass zusätzlich zu der deutschen Besteuerung aufgrund der unbeschränkten Steuerpflicht im Sitzstaat der Fiskus des Geschäftsleitungsstaats auch die Gesellschaft besteuert. In den meisten von Deutschland geschlossenen DBA wird die Doppelansässigkeit zugunsten des Staates gelöst, in dem die Geschäftsleitung tatsächlich durchgeführt wird. Deutschland verliert somit durch die Verlegung der Geschäftsleitung das Besteuerungsrecht. Nach neuer Sichtweise müssen sich die Fisci über den Ort der Geschäftsleitung einigen. Erfolgt keine Einigung, gilt die Gesellschaft in keinem der Länder als ansässig und verliert den Schutz des DBA.

Wenn Deutschland aufgrund der Verlegung der Geschäftsleitung ins Ausland die Körperschaft nicht mehr besteuern darf, kann es zur Aufdeckung der stillen Reserven der Gesellschaft kommen.

Unbeschränkte Steuerpflicht einer ausländischen Gesellschaft aufgrund Geschäftsleitung im Inland

Im umgekehrten Fall, d.h. ein in Deutschland unbeschränkt Steuerpflichtiger wird als einziger Geschäftsführer einer ausländischen Gesellschaft überwiegend im Inland tätig, kann eine Auslandsgesellschaft unbeschränkt steuerpflichtig werden. Es entsteht wieder eine doppelt ansässige Gesellschaft. Zugunsten welchen Landes die Doppelansässigkeit gelöst wird, ist durch das anzuwendende DBA zu lösen. Wird die Tätigkeit nur teilweise in Deutschland ausgeübt, kommt es nicht zur Verlagerung des Geschäftsleitungssitzes, aber der auf das Inland entfallende Anteil der Bezüge unterliegt deutscher Besteuerung (s.o.).

Fazit

Die Ausgestaltung einer grenzüberschreitenden Geschäftsführertätigkeit (und anderer Arbeitnehmer!) ist fehleranfällig und im Detail zu prüfen- aus deutscher Sicht und in Abstimmung mit dem jeweils anzuwendenden Doppelbesteuerungsabkommen. Eine Unschärfe zieht nicht nur für den Geschäftsführer, sondern auch für die Gesellschaft ungeahnte und weitreichende steuerliche Konsequenzen nach sich. Durch die Bestellung eines im Sitzstaat der Gesellschaft ansässigen weiteren Geschäftsführers, der im entsprechenden Umfang tätig wird, kann die Doppelansässigkeit einer Gesellschaft in den meisten Fällen vermieden werden.

Bei Fragen wenden Sie sich bitte an Frau Marion Plett ([email protected]; +49 8031 230588-0)

{kind=link}

{kind=link}

{kind=link}