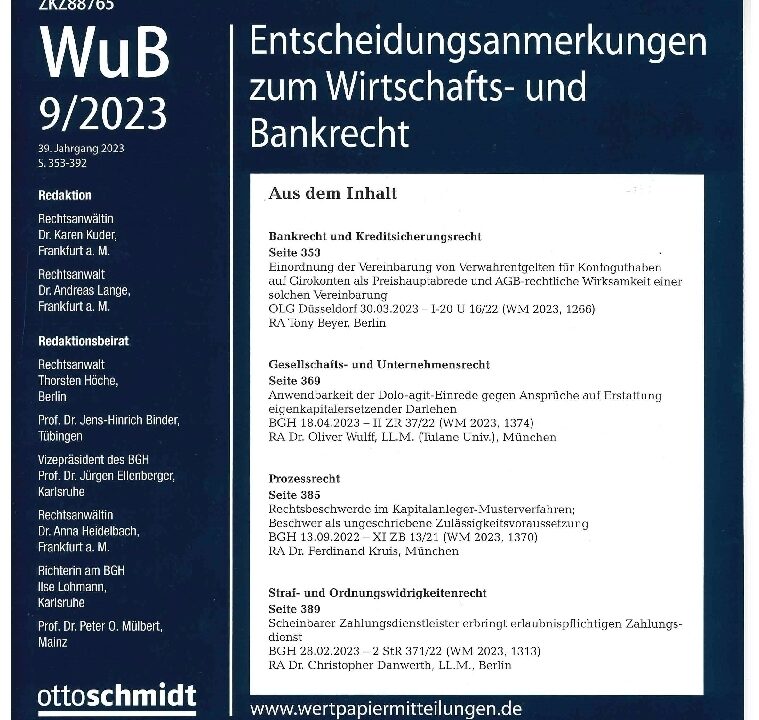

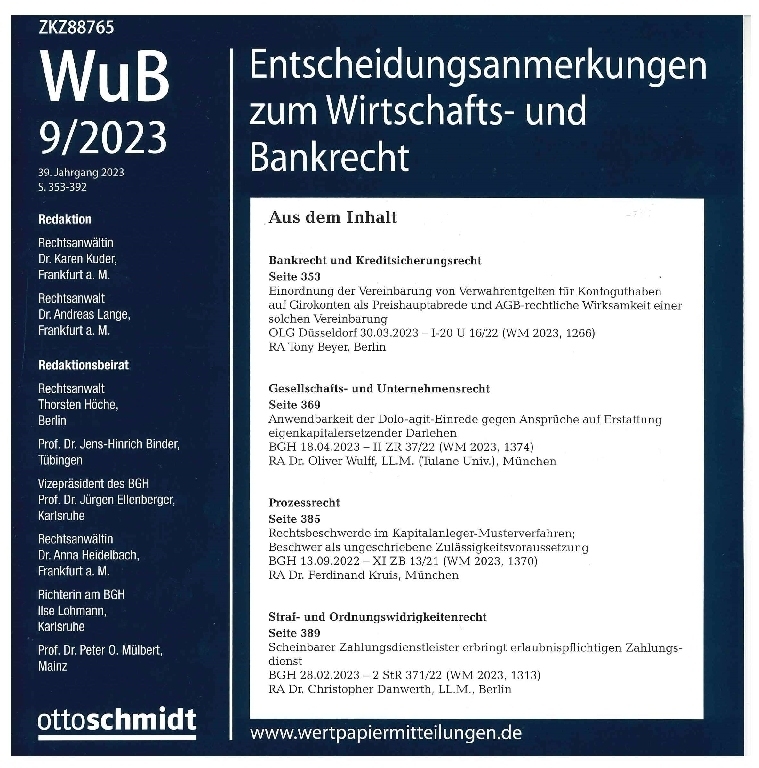

Dr. Wulff´s Mittelstands-Update*: Haftungsfalle für Geschäftsführer – Bundesgerichtshof konkretisiert Anforderungen an wirksame Ressortverteilung

Ausgangslage

Grundsätzlich trifft mehrere Geschäftsführer eine Gesamtverantwortung für die Führung der Geschäfte der Gesellschaft. Etwas anderes gilt, wenn die Geschäftsführer die Aufgaben wirksam unter sich aufgeteilt haben. Für diese so genannte Ressortverteilung hat der Bundesgerichtshof in einer aktuellen Entscheidung die Anforderungen konkretisiert (BGH Urteil vom 06.11.2018, II ZR 11/17).

Konkretisierte Anforderungen an wirksame Geschäftsverteilung

Eine solche Geschäftsverteilung muss regelmäßig nicht zwingend schriftlich erfolgen, sie muss jedoch eine klare und eindeutige Abgrenzung von Zuständigkeiten aufweisen, die von allen Geschäftsführern mitgetragen wird. Dabei ist sicherzustellen, dass die Geschäftsführungsaufgaben der Gesellschaft durch fachlich qualifizierte und persönlich geeignete Personen vollständig wahrgenommen werden. Selbst bei einer hinreichend klaren Abgrenzung ist ein Geschäftsführer nicht davon entbunden, regelmäßig das rechtmäßige Handeln seiner Mitgeschäftsführer durch eine Plausibilitätsprüfung zu kontrollieren. Im konkreten Fall hielt es der BGH für erforderlich, dass der – an sich nicht kaufmännisch tätige – Geschäftsführer nicht nur die Kontoauszüge der Gesellschaft prüft, sondern – im Hinblick auf eine mögliche Insolvenzreife – auch regelmäßig deren betriebswirtschaftlichen Auswertungen (BWA). Andernfalls droht ihm eine persönliche gesamtschuldnerische Mithaft für die nach Insolvenzreife seitens des Mitgeschäftsführers getätigten Zahlungen.

Empfehlungen für die Praxis

Auch wenn der BGH die Notwendigkeit einer schriftlichen Ressortverteilung verneint, ist sie für die Praxis unbedingt zu empfehlen. Nachdem die Geschäftsführer die Beweislast für ihr rechtmäßiges Handeln im Rahmen einer solchen Geschäftsverteilung trifft, ist auf die gerichtsfeste Dokumentation zu achten, schon um ein wechselseitiges Berufen der Geschäftsführer auf ihre eigene Unzuständigkeit zu vermeiden.

Sehr haftungsträchtig ist eine solche Konstellation auch in Konzernsachverhalten. Selbst wenn der Geschäftsführer einer Muttergesellschaft an sich nur für bestimmte Teilbereiche zuständig ist, trifft ihn im Falle einer nicht hinreichenden Geschäftsverteilung auf Ebene der Tochtergesellschaft die vollständige Gesamtverantwortung. Daneben ist gerade bei ausländischen Muttergesellschaften oftmals ein dortiger Geschäftsführer gleichzeitig als Geschäftsführer für die deutsche Gesellschaft tätig, ohne dass in der Praxis überhaupt eine oder eine hinreichende Ressortverteilung getroffen wird. Auch von den notwendigen Überwachungsverpflichtungen im Hinblick auf die lokalen Geschäftsführungskollegen wird in vielen Fällen eher sporadisch Gebrauch gemacht. All dies kann zu hohen persönlichen Haftungsverantwortungen der betroffenen Geschäftsführer führen, so dass in der Praxis die rechtssichere Regelung und Durchführung dringend zu empfehlen ist.

Bei Fragen wenden Sie sich bitte an Dr. Oliver Wulff , er ist auf die unfassende Betreuung mittelständischer Unternehmen spezialisiert.

+49 (89) 290719-18

Dr. Oliver Wulff WWFZ Haftung Geschäftsführer

* In dieser Beitragsreihe gibt Dr. Oliver Wulff praxisnahe Hinweise zu Themen, die vor allem mittelständische Unternehmen betreffen. Auf Grund seiner 25-jährigen Erfahrung in der Beratung von mittelständischen Unternehmen, auch als Aufsichtsrat und Beirat, sind Herrn Dr. Wulff deren Sorgen und Nöte bestens bekannt. Ziel jeder Beratung ist dabei immer eine in der Praxis wirtschaftlich gut umsetzbare Lösung

{kind=link}

{kind=link}

{kind=link}